中东冲突波及能源基础设施,关键设施情况梳理

6月13日,以色列对伊朗发起军事行动,空袭了伊朗军事设施与核设施,并暗杀了伊朗军队领袖与核科学家。随后伊朗以色列进行导弹反击,打击了多个军事目标,在周末的行动中,双方开始将能源基础设施作为空袭目标,这导致局势进一步升级。在本次报告中,我们将盘点以色列与伊朗两国重要的能源基础设施,以及一旦受到战争波及,会对相关能源商品造成怎样的影响。

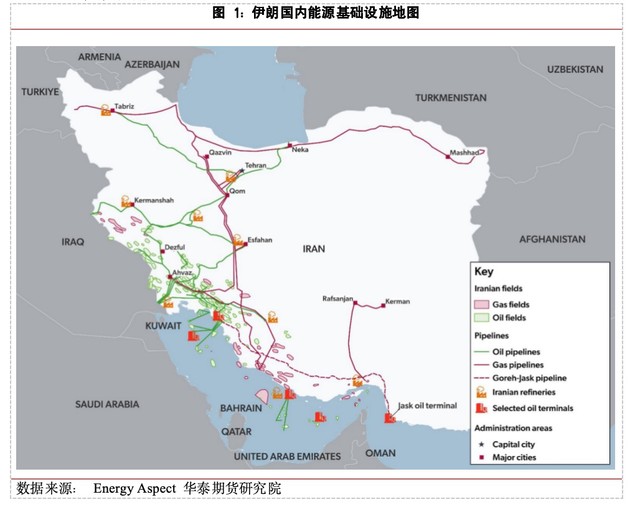

(一)伊朗方面:

数据来源: Energy Aspect 华泰期货研究院

霍尔木兹海峡(重要性:极其重要、受影响概率:低):波斯湾石油与LNG出口的唯一海上航道,2025年经过霍尔木兹海峡出口的原油高达1460万桶/日,占全球海运石油出口量的34%。经霍尔木兹海峡出口的成品油总量约 500 万桶/日,其中液化石油气占 27%、石脑油占 24%、柴油占 21%、燃料油占 10%、汽油占 9%、航煤占 8%。经过霍尔木兹海峡的80%原油出口到亚洲国家,主要是中印日韩。沙特、伊朗、伊拉克、阿联酋、科威特、卡塔尔的石油出口高度依赖霍尔木兹海峡,属于海上能源运输的生命线,一旦霍尔木兹海峡被封锁,仅沙特阿拉伯和阿联酋可以选择其他路线出口。沙特可以通过东西石油管道将480万桶/日的原油绕过该海峡通过红海的延布港出口。阿联酋通过一条 150 万桶/天的管道将其陆上油田与阿曼湾的富查伊拉出口终端连接起来,可以绕过霍尔木兹海峡出口。历史上,霍尔木兹海峡还未真正完全被封闭过。伊朗曾在两伊战争期间在航道最窄处布置水雷,不过很快被美军清除,伊朗曾多次威胁要封锁霍尔木兹海峡,但实际并未兑现。该海峡一旦被封锁波及面太广,全球主要的原油出口与进口国都会受到较大冲击。伊朗本身也因为石油出口被切断而彻底丧失经济来源。新建的伊朗Jask原油码头虽然理论上可以绕过霍尔木兹海峡,但其管道实际运力预计仅50万桶/日。该码头在 2021 年 7 月出口了一批货物,但自那以后就没有再使用这条管道出口原油。本次冲突中,伊朗再次将霍尔木兹海峡作为威胁,但我们认为实际封锁的可能性较低。但冲突对油轮运输的影响依然非常大,VLCC(超大型油轮)运价远期协议(FFA)显示,中东-中国航线7月运价预期突破4万美元/天,较前期暴涨逾50%,预计经过海峡的油轮保险与战争风险附加费都会有所增加。

哈格岛石油出口设施(重要性:非常重要、受影响概率:低):伊朗目前的原油出口量在150-200万桶/日,90%以上原油出口通过该岛的码头设施,该码头的出口能力高达600万桶/日,同时岛上的石油仓储容量高达2800万桶。一旦该码头遇袭停止运营,将会导致伊朗石油几乎完全损失。其他原油码头无法在短期内替代哈格岛石油出口体量。如遇袭将导致油价大幅飙升,以色列大概率会避开直接打击该设施。

伊朗国内石油管道(重要性:重要、受影响概率:高):伊朗主要油田集中在靠南的波斯湾区域,主要的石油管道将油田与哈格岛以及内陆炼厂连接到一起。如果相关的管道被炸,向南会影响到哈格岛的原油出口,向北会影响到油田对内陆炼厂的原油输送,导致伊朗国内燃料短缺。

伊朗国内炼厂(重要性:重要、受影响概率:高):截至 2024 年初,伊朗的原油加工能力估计为 210 万桶/天,凝析油分馏能力为 60 万桶/天。伊朗炼厂设施老旧且由于西方制裁升级困难,主要出口的成品油是液化石油气与燃料油,汽柴油供应相对紧张。以下是伊朗较为重要的炼厂设施:

波斯湾之星凝析油炼油厂:加工来自伊朗南帕尔斯天然气田的凝析油,是伊朗最大的凝析油炼油厂。从 2017 年到 2020 年分阶段投产,原油加工能力为 42 万桶/天。中东最大凝析油炼厂,2019年全面投运,生产Euro-5标准汽油,占伊朗汽油总产量40%。

南帕尔斯气田炼厂集群(South Pars Refineries):属于凝析油加工厂,产能超100万桶/日(凝析油,14期项目总和),主产乙烷、LPG等化工原料。2024年输气管爆炸致40%输气中断。

阿巴丹炼油厂(Abadan Refinery):产能42万桶/日(改造后目标),二期新增21万桶/日生产线(2023年投产),燃料油产出比例从45%降至26%。安装西亚最大常压蒸馏装置(21万桶/日)。

伊斯法罕炼油厂(Isfahan Refinery):产能约30万桶/日,承担伊朗全国25%燃料供应。

此外,伊朗其他产能较大的炼厂还有:伊玛目霍梅尼炼油厂(25万桶/日)、德黑兰炼油厂(22万桶/日)、大不里士炼油厂(15万桶/日)、设拉子炼油厂(12万桶/日)。

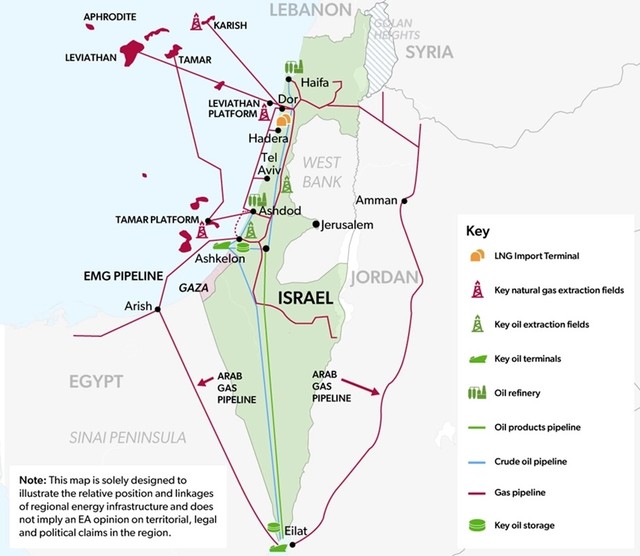

(二)以色列方面:

图 2: 以色列能源基础设施地图

数据来源: Energy Aspect 华泰期货研究院

1、炼油厂(重要性:中等、受影响概率:高):

海法炼油厂 :位于以色列第三大城市海法,是以色列最大的炼油厂,拥有先进的设备及生产技术,原油加工能力约 930 万吨/年,可生产汽油、柴油、煤油、重油等多种石油产品,其产品不仅满足以色列国内需求,还出口至欧洲等地。

阿什杜德炼油厂 :位于以色列港口城市阿什杜德,炼油能力约为 400 万吨 / 年,是以色列南部重要的炼油厂,对保障以色列国内石油产品供应具有重要作用

2、石油港口:(重要性:中等、受影响可能性:高)

海法港 :以色列最大的港口之一,也是重要的能源港口,拥有先进的码头设施和较大的原油及产品罐储能力,可停靠大型油轮,是中东地区重要的石油产品进出口港之一,港口与海法炼油厂相连,便于石油产品的运输和分销。

阿什杜德港 :位于以色列中部沿海地区,是以色列重要的能源港口之一,与阿什杜德炼油厂相连,拥有良好的原油及产品罐储设施,可停靠各类油轮,承担着以色列部分石油产品的进出口任务。

埃拉特港 :位于红海沿岸,是以色列南部的重要港口,拥有原油及产品罐储设施,可通过管道与以色列的炼油厂相连,还可与约旦的油港阿卡巴相连,具有重要的战略意义,可使以色列的石油运输绕过苏伊士运河。

3、石油管道:(重要性:中等、受影响可能性:中等)

跨国输油管道 :以色列拥有连接伊拉克、约旦、埃及等周边国家的输油管道系统,如以色列 - 约旦输油管道、以色列 - 埃及输油管道等,这些管道主要用于运输原油,保障以色列国内炼油厂的原油供应,同时也可将石油产品输往周边国家。

4、原油储备:(重要性:高、受影响可能性:高)

原油及成品油仓库 :以色列在全国范围内建立了多个大型原油及产品储存库,主要分布在海法、阿什杜德、埃拉特等港口城市及炼油厂周边地区,这些储存库具有较大的储油容量,可满足以色列国内石油产品的储备需求,保障能源供应的稳定性。

战略石油储备设施 :以色列还建立了战略石油储备设施,以应对可能的能源供应中断风险,其战略石油储备量可满足国内一定时期的需求。

5、天然气气田:(重要性:高、受影响可能性:高)

利维坦气田(Leviathan):以色列最大海上天然气田,储量超6,000亿立方米,供应全国70%发电用气,并出口埃及、约旦。

塔玛尔气田(Tamar):年供气能力100亿立方米,保障基荷电力,但需关闭钻井平台应对袭击。

总体来看,以色列的原油与成品油市场体量较小,主要是海外进口原油供应给国内炼厂加工并用于国内市场消费,石油设施损坏对全球市场的冲击远不如伊朗,但其天然气生产若受到影响,会影响对约旦与埃及出口。

伊朗能源基础设施受损情况(截至周日)

炼油厂:伊朗南部布什尔省的南帕尔斯炼油厂第14期项目设施和法杰尔·贾姆炼油厂均遭到以色列空袭并发生爆炸起火,火势虽已得到控制,但造成了部分设施损毁和产量损失。

天然气田:南帕尔斯气田是世界上最大的天然气田,约占伊朗天然气供应量的三分之二,是伊朗能源安全的核心。以色列的袭击导致该气田的一套装置起火,迫使一个海上生产平台停产,日产能损失达1200万立方米天然气。

天然气处理厂:伊朗最大的天然气处理厂之一法杰尔·贾姆能源设施也遭到袭击发生火灾,该厂负责处理来自南帕尔斯以及纳尔和坎甘油田的燃料。

以色列能源基础设施受损情况

能源设施:伊朗导弹击中了以色列特拉维夫的建筑物,以色列南部也传来爆炸声。虽然以色列未明确指出哪些能源设施受损,但以色列军方表示,伊朗的袭击目标包括以色列的能源基础设施。

伊以冲突对相关能源商品的潜在影响

如果伊以冲突持续升级,并导致相关能源设施受到大规模损坏,则能源板块商品也会受到显著影响。目前来看,除未上市的天然气外,能源商品板块受潜在影响程度较大的商品主要有原油、燃料油和液化石油气。其中,原油是受冲突影响最大、也对市场冲击最为显著的商品,具体影响程度和路径较为复杂,可以参考前文的石油设施梳理情况。结合未来局势发展以及相关设施受到损坏的情况来综合判断,本文我们主要分析燃料油和LPG可能受到的潜在影响。

(一)对燃料油市场的潜在影响

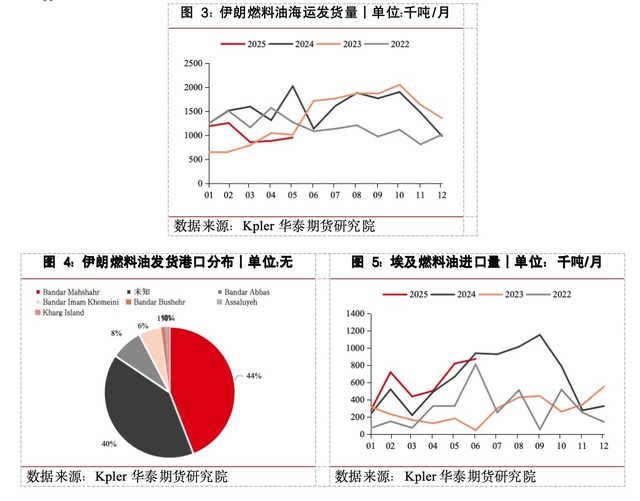

伊朗是中东燃料油的主要生产国之一,由于其原油品质以及炼厂装置复杂度的特点,其生产的燃料油以高硫为主,来自伊朗的280cst直馏燃料油也是炼厂较为青睐的加工原料之一。

参考EA数据,2024年伊朗燃料油供应量为42万桶/天(大概可换算为200万吨/月),约占全球燃料油总产量的5.5%。结合船期数据来看,伊朗2024年燃料油海运发货量大概为1843万吨,平均每月154万吨。从出口去向来看,伊朗燃料油海运贸易的主要目的地为阿联酋、中国、马来西亚、新加坡。此外,伊拉克港口出口的部分石油产品也是来自于伊朗。

今年以来,由于美国制裁加码、下游炼厂需求收缩(燃料油裂解价差偏高、国内成品油消费税抵扣政策调整)的缘故,伊朗燃料油出口呈现下滑趋势,5月份发货量仅有95万吨。未来如果有伊朗炼厂和港口在冲突中受到严重损坏,则其燃料油供应有从源头减少的可能,亚洲高硫燃料油市场面临潜在上行风险。

此外,虽然以色列燃料油供应量级较小(大概0.3万桶/天),对市场直接影响有限。但由于以色列天然气出口到埃及,如果其天然气田生产受损,则可能导致埃及的天然气供应进一步收紧。目前处于埃及电力需求旺季,如果天然气供应不足,埃及将进口更多的燃料油(高硫为主)来作为发电厂的补充原料,对高硫燃料油市场存在间接的利多影响。

(二)对LPG市场的潜在影响

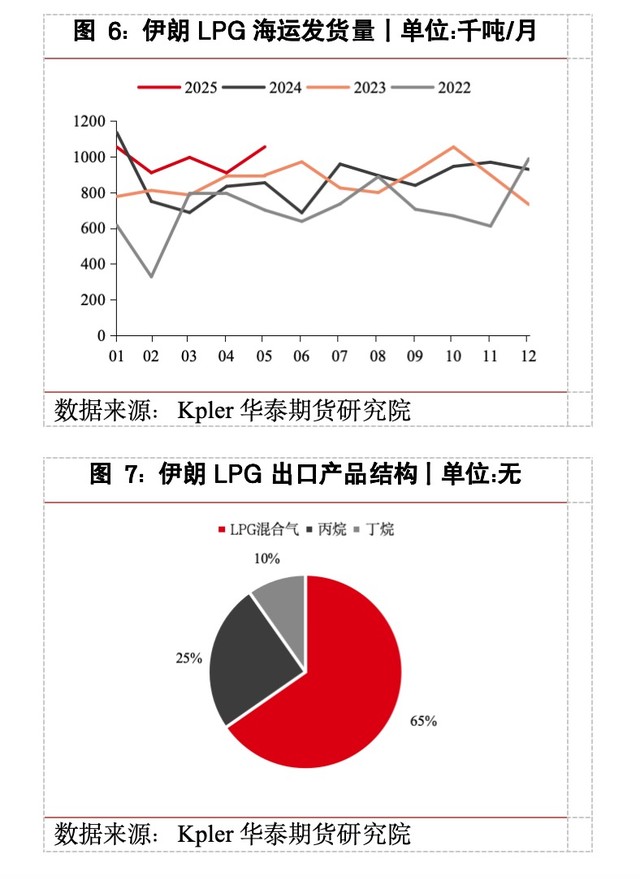

除燃料油之外,LPG也是伊朗生产与出口主要石油下游产品。参考EA数据,2024年伊朗LPG供应量大概为41.5万桶/天,约占全球LPG总产量的3.5%。其中,伊朗大概65%左右的LPG供应来自于油气田伴生,另外35%来自于炼厂生产。因此,炼厂、油田、天然气等设施受到破坏都会直接影响伊朗LPG的产量。

如果伊以冲突导致伊朗石油设施或LPG出口终端受损,则伊朗LPG供应面临下行风险,LPG原料来源将显著收紧,亚洲LPG市场存在上行驱动。

相较于伊朗,以色列LPG供应量级较小,大概在0.5万桶/天左右。此外,以色列基本不通过海运出口LPG,进口量也较小,因此对LPG市场的直接影响相对有限。

本文内容转载自:晨报之声,原标题《中东冲突升级,哪些能源基础设施值得关注》,版权归原作者所有,内容为原作者独立观点,不代表本站立场。所涉内容不构成投资消费建议,仅供读者参考。